Black Scholes model explanation

- 가정: “장난감 가게에서 약속을 사고파는 계산기“라고 생각해봐요. 만약 네가 친구에게 “6개월 뒤에 이 로봇장난감을 10,000원에 살게 약속해줘!”라고 말한다면, 이 약속의 가격을 어떻게 정할까요? 블랙-숄즈 모델은 바로 이 약속값을 계산하는 특별한 계산기예요.

- 장난감 현재 가격: 지금 로봇장난감이 10,000원이에요. (S)

- 약속 가격: 6개월 뒤에 11,000원에 사기로 했어요. (K)

- 시간 요소: 약속 기간이 길수록 값이 비싸져요. 1년 약속 > 1개월 약속 (T)

- 장난감 가격 변동: 로봇장난감 가격이 요즘 자주 오르내리면 약속값이 올라요. (σ)

- 안전 저금통: 은행에 돈을 맡기면 조금씩 늘어나죠? 그 증가율도 계산에 들어가요. (r)

실제 예시

상황 계산 결과 로봇 가격이 오를때 약속값 UP 로봇 가격이 안변할때 약속값 DOWN 약속 기간이 1년 → 2년 약속값 UP - d1 계산: (로그(현재가격/약속가격) + (안전이자율 + 변동성²/2)*시간) / (*변동성√시간)

- d2 계산: d1 - 변동성 *√시간

- 최종 가격: 현재가격N(d1) - 약속가격할인율*N(d2) (여기서 N()은 표준 정규 분포)

- d1, d2: 옵션 가격 계산의 핵심 변수로, 위험 조정된 확률값

d1의 역할

d2의 의미

- d2 = d1 - σ√T

- 행사 확률: N(d2)는 만기 시 주가가 행사가를 초과할 위험 중립 확률

- 변동성 감쇠 효과: σ√T 항으로 변동성의 시간에 따른 누적 영향 반영

- 할인된 행사가 조정: $Ke^{-rT}$와 결합해 미래 가치를 현재가로 환산

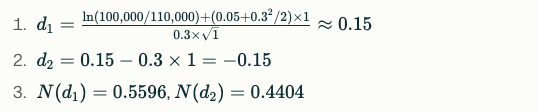

계산 예시

조건 값 현재가(S) 100,000원 행사가(K) 110,000원 변동성(σ) 30% 무위험율(r) 5% 기간(T) 1년 계산 과정

해석

- 55.96% 확률로 주식 보유 시 해지 비율

- 44.04% 확률로 1년 후 주가가 110,000원 초과

주의할 점

- 완벽하지 않아요: 실제 장난감 가격은 갑자기 뛸 수 있지만 계산기는 부드러운 변화만 생각해요.

- 변동성 예측 중요: 날씨 예보처럼 변동성을 잘 맞춰야 정확한 계산이 돼요.

이 모델은 1973년 피셔 블랙과 마이런 숄즈가 만든 후, 로버트 머튼이 개선했어요. 요즘은 이 계산법을 개량한 몬테카를로 시뮬레이션도 많이 쓰인답니다

Black Scholes 방정식

계산 예시

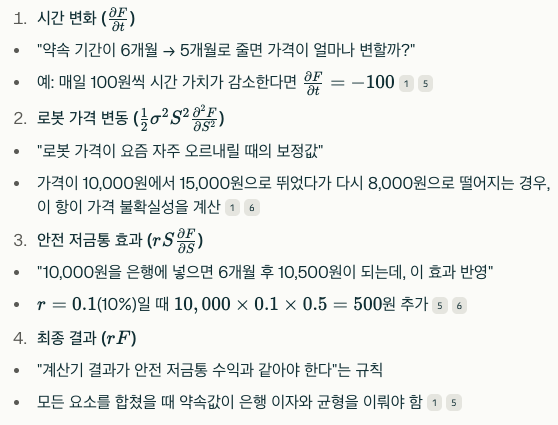

조건 값 현재 로봇 가격(S) 10,000원 약속 가격(K) 11,000원 변동성(σ) 50% (로봇 가격이 반년에 ±5,000원 변동) 안전 이자율(r) 10% 기간(T) 0.5년 공식 적용

계산기 작동 원리

Reference

- http://contents.kocw.net/KOCW/document/2014/dongguk/leeseeyoung/18.pdf

- http://elearning.kocw.net/document/lec/2011/chungnam/YoonPyungSig_02/10.pdf

- https://ko.wikipedia.org/wiki/블랙-숄즈_모형

- https://livinginsight.tistory.com/m/entry/블랙-숄즈-모델을-이해하는-가장-쉬운-방법

- https://www.bok.or.kr/portal/bbs/B0000217/view.do?nttId=10066092&menuNo=200144&pageIndex=

- https://fastercapital.com/ko/content/블랙-숄즈-모델--역사적-맥락--블랙-숄즈-모델의-기원.html

- https://blog.naver.com/quantdaddy/221500026340